●この記事は約5分で読めます

1,000円から始めた投資資金が、3年11ヶ月で3ケタ万円に!

ブログを通じて、初心者だった私がどのようにしてここまで来たのか、そして身につけた投資の知識や技術を皆さんにシェアしていきたいと思います♪

新NISAについて5分でわかるように教えて!

OK☆

結論

今回は新NISAについて、投資未経験者でもわかるように簡単に解説していきます!

新NISAや投資について学び始めるきっかけにしてもらえると嬉しいです!

それではさっそく見ていきましょう~☆

最初に結論のまとめです

●配当にかかる税金も非課税に

●最大1,800万円まで非課税にできる

●投資枠は2つに分かれる

●投資枠が翌年に回復する

新NISAのしくみ

新NISAって投資商品なの?

NOです!

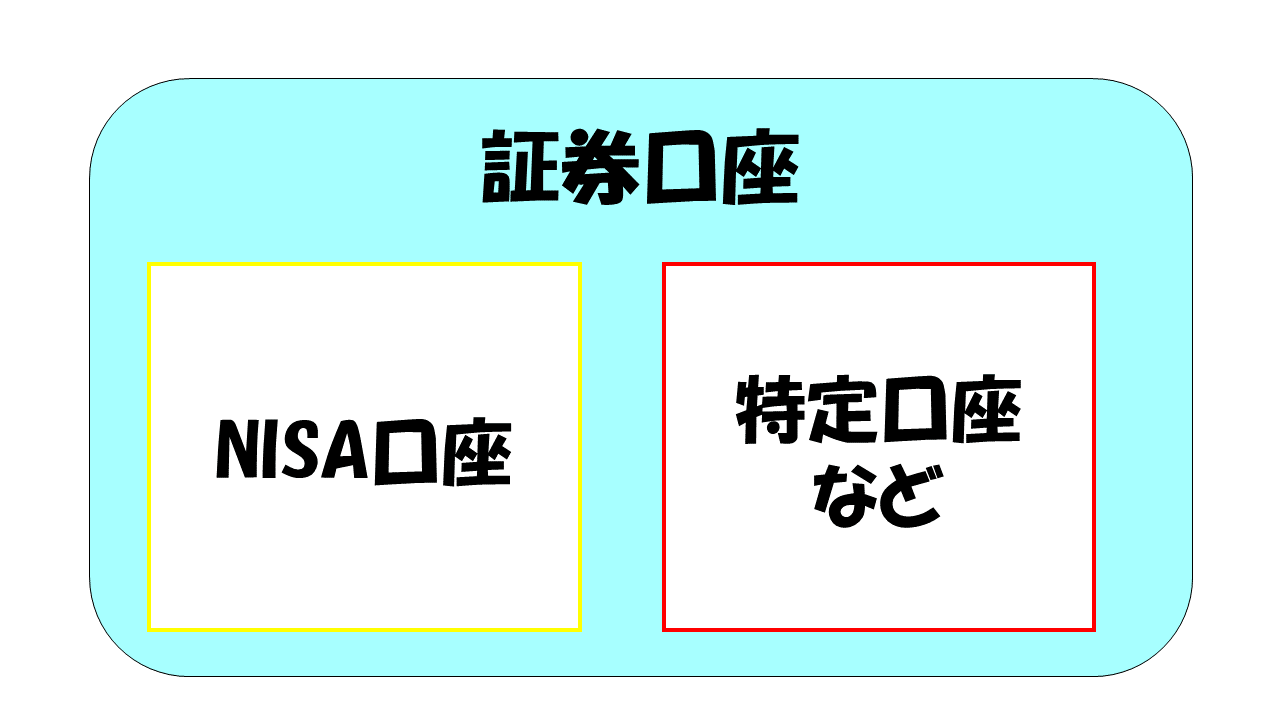

新NISA(NISA口座)は投資商品ではなく口座です(上図参照)

証券口座を開いた中でも、NISA口座や特定口座、信用口座などが分かれているんです。

イメージ的には、証券口座という家の中に「NISA口座」「特定口座」などの部屋がある感じです。

そのNISA口座で株や投資信託を売買すると利益に対して税金が引かれず、特定口座などで取引をすると税金が引かれます。

ちなみに、NISA口座や特定口座、信用口座などは別々の部屋(口座)なので、別々に開設することになるということも知っておきましょう。

なるほど~

とにかく○○証券で口座を開こう

くらいしか考えてなかったぶー

じゃあ、僕はNISA口座と特定口座

の2つを開設するぶー

そうですね、私も最初はその2つを開設しましたよ☆

利益にかかる税金

投資って税金がかかるぶー?

そう!投資で得た利益には税金がかかるんだよ!

株や投資信託が値上がりして、売却したら約20%の利益が出ますよね。

でも、NISAを使って購入した株や投資信託は、売却しても税金がかからないんです!

これがNISAの最大のメリットです!

配当金にかかる税金も0(非課税)に

なんと、NISAは売却益以外にも配当金に対しても税金がかかりません!

配当金も税金がかかるぶー?

特定口座などでの取引だと、売却益と同じように約20%の税金がかかりますよ!

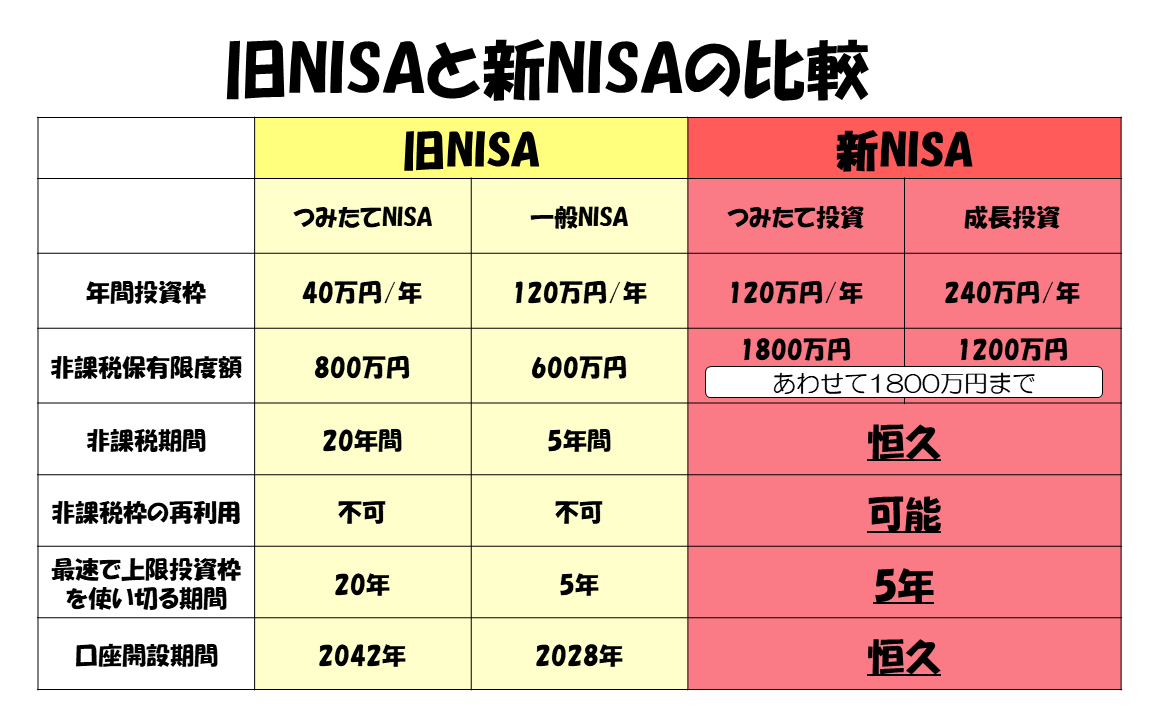

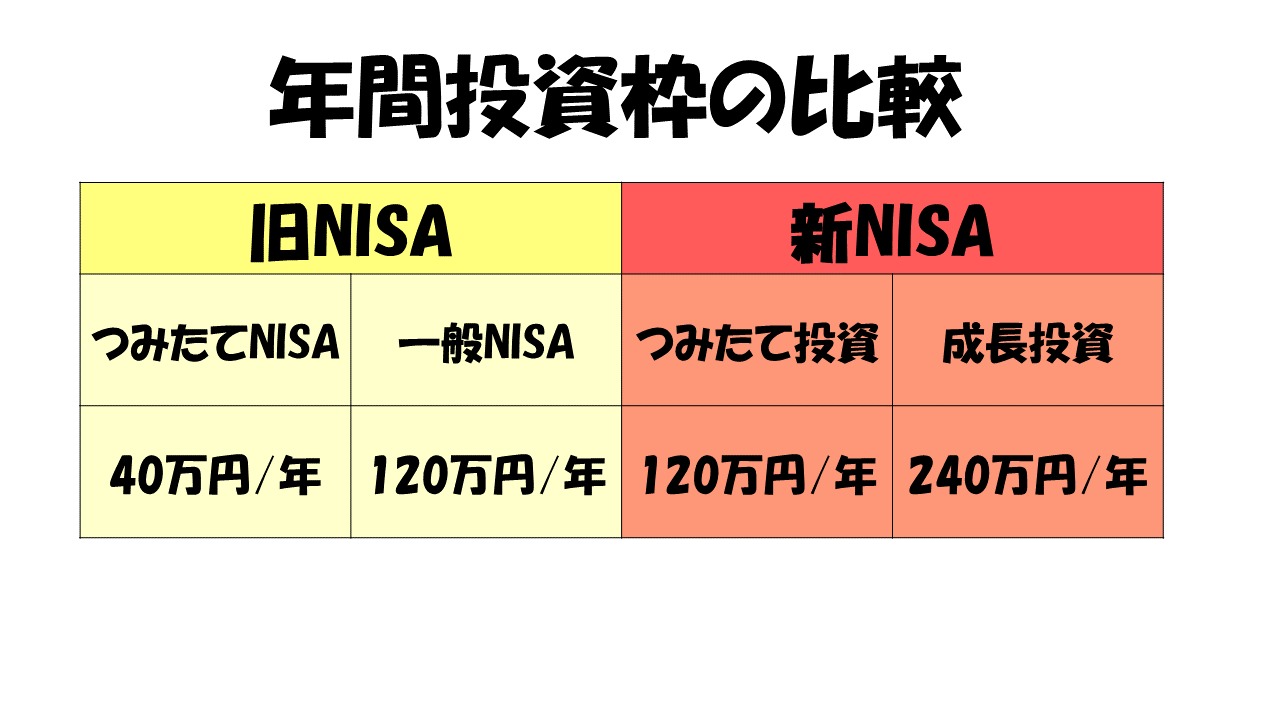

年間投資枠は最大1,800万円

え!上限があるの!?少なかったら使えないじゃん!10万円くらい?

1,800万円だよ笑

新NISAは最大で1,800万円まで買い付けすることができます。

ただし、年間の投資上限額は360万円です

新NISAの投資枠をすべて埋めるには、最短で5年間かかります。

自分のペースで焦らず投資をしていきましょう☆

新NISAの中でも2つの投資枠(部屋)に分かれる

●個別株などを買い付ける成長投資枠が240万円/年

個別株(成長投資)だけで、年間360万円分

買うのはできないっていうことぶー?

そういうことです!

一度使った投資枠が回復する!!

投資枠が回復ってどういうことぶー。

例えば

▶つみたて投資枠で株を100万円分購入

(残り投資可能額 1700万円)

2024年 10月

▶購入した100万円分を売却

2025年

▶残り投資可能額 1800万円に回復

つまり、繰り返し1800万円という非課税保有限度額が使えるということです

じゃあいったん利益確定(損切)したら

その分の投資枠も、また投資

し直せるっていうことぶー?

その通りです!

●配当銘柄を入れ替えるのでいったん売却

いろんな投資スタイルで使いやすいようになっています☆

まとめ

●利益にかかる税金が非課税

●配当にかかる税金も非課税に

●最大1,800万円まで非課税にできる

●投資枠は2つに分かれる

●投資枠が翌年に回復する

新NISA、こんなにお得に投資ができる制度は他にはない!

新NISAがあることで、ぐ~っと投資のハードルが下がりましたね!

下がったというか超お得!まさに神制度です!

もちろん私も新NISAを使い倒しています!

これから資産運用、投資を始めるという方はぜひ新NISAを上手に活用していきましょう☆

それでは今回は以上です!

ではでは~☆