●この記事は約15分で読めます

1,000円から始めた投資資金が、3年11ヶ月で3ケタ万円に!

ブログを通じて、初心者だった私がどのようにしてここまで来たのか、そして身につけた投資の知識や技術を皆さんにシェアしていきたいと思います♪

新NISAについて詳しく教えてほしいぶー!

詳しく教えちゃうよ~⭐

結論

資産運用の第一歩を踏み出すなら、新NISAを使わない手はありません!

少額から着実に資産を増やしていくための新NISAの仕組みや、具体的な投資方法についてわかりやすく解説するので、投資未経験者でも安心して一歩を踏み出せるようになります!

このブログを読み終わるころには、あなたも新NISAを上手に活用する方法が理解できるはず!

それでは新NISAの魅力を一緒に見ていきましょう!

最初に結論です

新NISAは↓

●配当にかかる税金も非課税

●最大1,800万円まで非課税

●投資枠は2つに分かれる

●投資枠が翌年に回復する

※非課税…税金がかからないこと

非課税はうれしいぶ~!

新NISAのしくみ

まずは簡単に新NISAの仕組みについてみていきましょう!

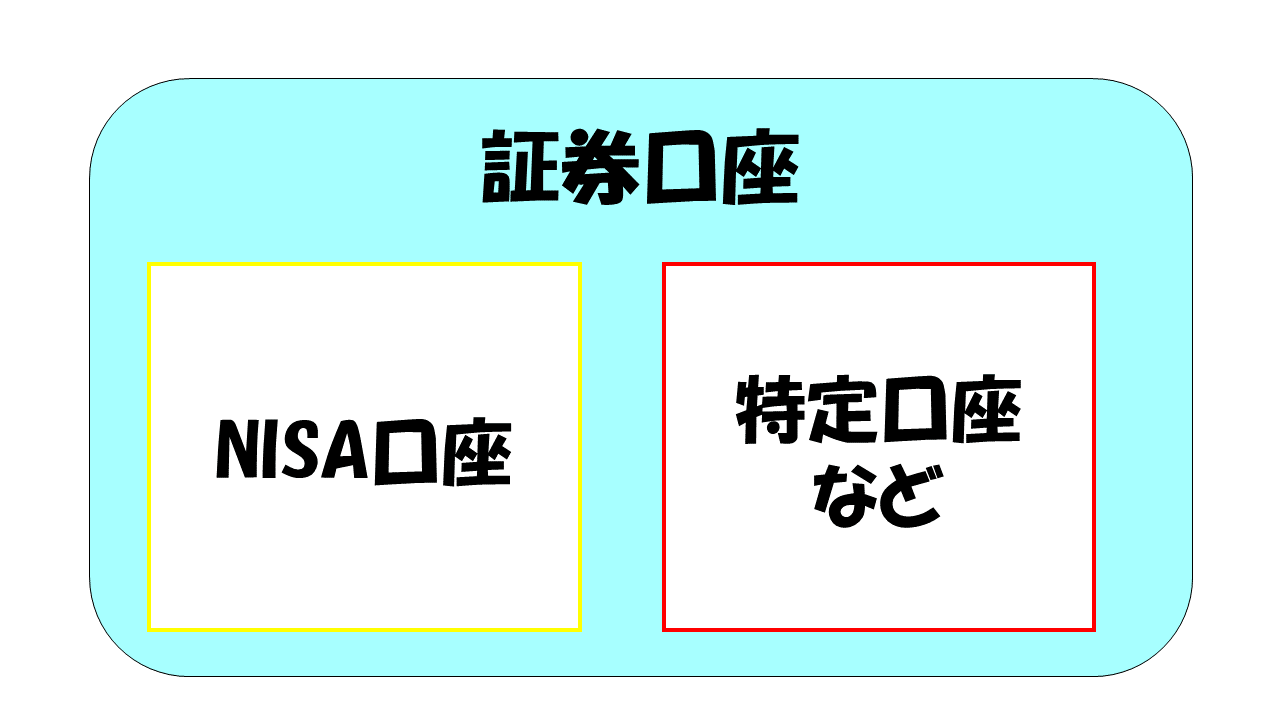

新NISAって投資商品なの?なんなの?

投資商品ではなく「口座」だよ⭐

新NISA(NISA口座)は投資商品ではなく口座です(上図参照)

証券口座を開いた中でも、NISA口座や特定口座、信用口座など、いろんな口座があるんです。

イメージ的には、証券口座という家の中に「NISA口座」「特定口座」などの部屋がある感じです。

証券口座の中のNISA口座で株や投資信託を売買すると利益に対して税金が引かれず、特定口座などで取引をすると税金が引かれます。

ちなみに、NISA口座や特定口座、信用口座などは別々の部屋(口座)なので、別々に開設することになるということも知っておきましょう。

なるほど~

とにかく○○証券で口座を開こうくらいしか考えてなかったぶー

じゃあ、僕はNISA口座と特定口座の2つを開設するぶー

そうですね、私も最初はその2つを開設しましたよ☆

利益にかかる税金

投資って税金がかかるぶー?

そう!投資で得た利益には20%の税金がかかるんだよ!

株や投資信託が値上がりして、売却したら約20%の税金が引かれるんです!

例↓

●100万円分の株を購入

●株価が上がり利益が10万円でた

●利益を確定させると10万円のうち約2万円が税金として引かれる

ににに、20%!大きいぶー!かなしいぶー!

でも…NISA口座で購入した株や投資信託は、売却しても税金がかからないんです!

これがNISAの最大のメリットです!

なんて嬉しい!新NISAすてきー!

これは確かに使わない手はないぶー!

私も税金がかかる特定口座より、非課税の新NISAの投資枠の方を先に使うようにしています!

払わなくていい税金は払わないようにしないとね!

※投資にかかる税金についてもっと詳しく知りたい方はこちらの記事が参考になります↓

配当金にかかる税金も0(非課税)に

なんと、新NISAは売却益以外にも配当金に対しても税金がかかりません!

配当金も税金がかかるぶー?

特定口座などでの取引だと、売却益と同じように配当金にも約20%の税金がかかりますよ!

銀行口座などで受け取らないようにしましょう!詳しく知りたい方は、自分が使っている証券会社のホームページなどで確認しましょうね!

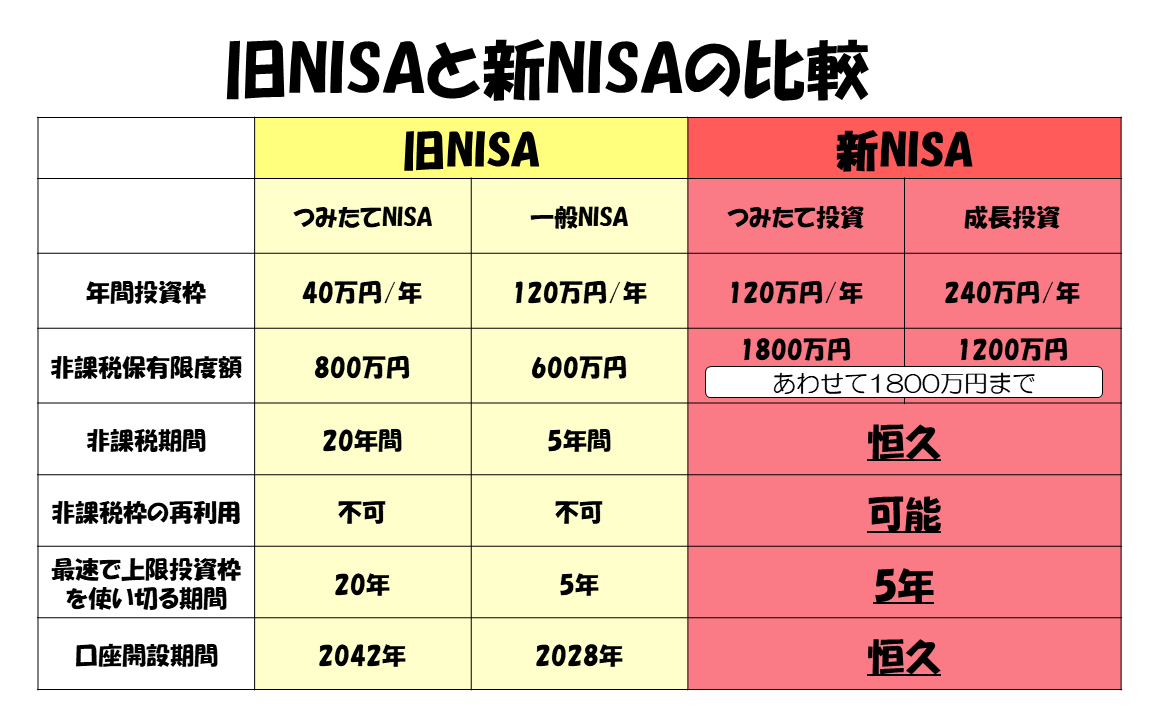

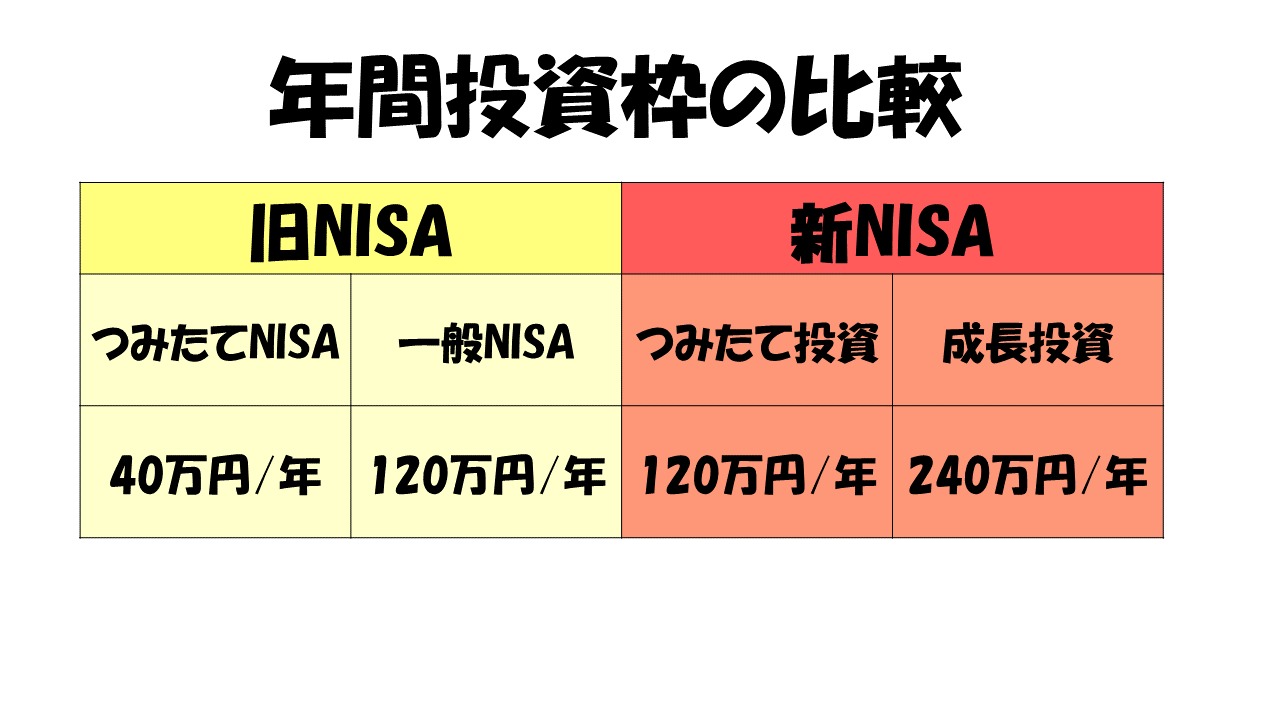

年間投資枠は最大1,800万円

え!上限があるの!?少なかったら使えないじゃん!10万円くらい?

1,800万円だよ笑

新NISAは最大で1,800万円まで買い付けすることができます。

ただし、年間の投資上限額は360万円です

ちゃんとコツコツと積上げてねっていうメッセージなのかな

新NISAの投資枠をすべて埋めるには、最短で5年間かけなければいけません。

僕はあんまり資金がないから月に1万円からでもいいかな…

いーんだよいーんだよ⭐投資を始めただけでも大きな一歩だよ⭐

少額でもまずは始めてみることが大事です!

自分のペースで焦らず投資をしていきましょう☆

※少額からの投資でも良いのかな…という方はこちらの記事で悩みを解決してください↓

新NISAの中でも2つの投資枠(部屋)に分かれる

●個別株などを買い付ける成長投資枠が240万円/年

個別株(成長投資)だけで、年間360万円分

買うのはできないっていうことぶー?

そういうことです!

2つの枠の使い方例

いまいちイメージがわかないんだけど、どの枠でどんな投資商品を買っていくのか具体的な例とか教えて欲しいぶー

もちろん!教えてあげるよう⭐

でもあくまで例だからね⭐

例①…リスク分散を意識

つみたて投資枠(120万円)を利用して、低コストで分散された投資信託にコツコツと積立投資を行うことで、リスクを抑えつつ安定した資産形成が可能です。

一方で成長投資枠(240万円)は個別株やテーマ型ファンドに投資することができる枠です。こちらはリスクが高いですが、リターンも大きい可能性があります。

【成長投資枠】…「テクノロジー株」など、将来性が高い分野の株に投資。これにより、リスクは高いものの、大きな成長を期待することができます!このように、つみたて投資枠で安定した運用をしながら、成長投資枠でリスクを取った投資をすることで、全体のリスクを分散しつつ、リターンを最大化する戦略が取れます。

例②…資産形成の計画に合わせる

ちなみに私は例①に近い方法で投資をしています。

成長投資枠…配当目的&長期的な値上がり益目的に個別銘柄を購入

という方法をとっています!

へえ~、参考になるぶー!僕も使い分けてみよーっと

※2つの枠の使い方について、更に詳しく知りたい方はこちらの記事が参考になります↓

※リスク分散について知りたい方はこちらの記事を参考にしてください↓

一度使った投資枠が回復する!!

投資枠が回復ってどういうことぶー?

新NISAで買った投資商品を売ったら、その元本分の投資枠が翌年に回復するということです!

例えば

▶つみたて投資枠で株を100万円分購入

(残り投資可能額 1700万円)②【2024年 10月】

▶購入した100万円分を売却③【2025年 1月】

▶残り投資可能額 1800万円に回復

つまり、繰り返し1800万円という非課税保有限度額が使えるということです!

じゃあいったん利益確定(損切)したら

その分の投資枠も、また投資し直せるっていうことぶー?

その通りです!

●配当銘柄を入れ替えるのでいったん売却

いろんな投資スタイルで使いやすいようになっています☆

どんな投資商品が買えるのか?

つみたて投資枠の取り扱い投資商品

つみたて投資枠でも個別株は買えるの?

残念、つみたて投資枠は「つみたてる系」の投資商品がメインだよ⭐

2024年11月1日時点で、つみたて投資枠の対象となる商品は以下の3種類、合計301本です!

●アクティブ型投資信託: 51本

●ETF(上場株式投資信託): 8本

これらの商品は、金融庁が定めた一定の条件を満たしており、長期・積立・分散投資に適していると判断されたものです!

ポイントは「低コスト・分散投資・積立投資」です!

少額からでも投資が可能で、リスク分散も効いている商品が多いので投資初心者におすすめのです!

成長投資枠の取り扱い投資商品

さすがにNISAで個別株は買えないぶー?

新NISAなら個別株でも買えちゃうんだな~⭐

成長投資枠では、以下の投資商品を購入することができます↓

●投資信託

●ETF(上場投資信託)

●REIT(不動産投資信託)

え、投資信託ってこっちの枠でも買えちゃうの?

買えちゃうんだなー⭐

成長投資枠は、つみたて投資枠よりも商品の選択肢が多いのが特徴です!

個別株やETF、REITなどの個別銘柄に直接投資することができます。これにより、つみたて投資よりも特定の企業やセクターに注目した投資戦略を立てることができます!

ただしつみたて投資枠の対象商品とは異なる可能性があるため、事前に確認が必要です。

また、個別銘柄への投資は、分散投資に比べてリスクが高くなる可能性があることを理解しておきましょう!

※人気投資信託「S&P500」について知りたい方はこちらの記事をご覧ください↓

※人気投資信託「オルカン(全世界株)」について知りたい方はこちらの記事をご覧ください↓

※「投資信託って何?」という方の悩みを解決するのはこちらの記事↓

おすすめ証券会社

新NISAを始めるならどんな証券会社がいいぶー?

断然ネット証券だね⭐

おすすめネット証券をピックアップした記事はこちらです⭐

その他の注意事項

損益通算はできない

新NISAは税制優遇制度ですが、損益通算や損失の繰越控除が適用されないことがデメリットとして挙げられます。

1人1口座しか持てない

新NISA(旧NISA)は複数の証券会社でいくつも持つことができません。

すでに開設している証券会社から他の証券会社に移すことも可能ですが手続きが必要です。

まとめ

●利益にかかる税金が非課税

●配当にかかる税金も非課税に

●最大1,800万円まで非課税にできる

●投資枠は2つに分かれる

●投資枠が翌年に回復する

この記事読んだだけで新NISAマスターになったぶー!

よーし、特定口座より先にまずは新NISAで投資を始めるぶー!

その調子⭐一緒にがんばろー⭐

新NISAがあることで、ぐ~っと投資のハードルが下がったことがわかりましたね!

超お得!まさに神制度です!

もちろん私も新NISAを使い倒しています!

これから資産運用、投資を始めるという方はぜひ新NISAを上手に活用していきましょう☆

それでは今回は以上です!

ではでは~⭐