こんにちは、タンポポウサギです

ただいまつみたてNISAの投資信託と個別株(配当銘柄)を中心に資産運用を行っています☆

▼詳しいプロフィールはこちらから▼

今回は

つみたてNISA

について説明します

・30代で投資を考えている方

・投資初心者の方

・ゆっくりとコツコツ無理なく投資をしたい方

・働きながらでも投資をしたい方

・すでにNISAを知っていて興味がある方

30代って将来のお金が少しずつ気になる年齢ですよね

私も30代になって、自然と将来のことを考えてお金の不安を感じるようになりました

将来の生活費は?教育費は?老後は?退職したら収入はどうなるの?また増税…?

そもそも年金は本当にもらえるの…?

最近はニュースを見る度に不安のスパイラルにおちいりがちです!

それなら、自分の力で将来のお金を準備していくしかありません!

そこで、資産運用について考えてみたら

30代って人生の中でもすごい時期でした!

●「何かを始めるエネルギー」に満ちている

●体力がある

●これからの「時間」がある

仕事や家庭で経験した知識やノウハウがあり、さらにまだ身体的に体力があるのが30代です!!

もちろん50代でも60代でもエネルギーに満ちあふれている方もいますよ

でも30代はそれに加え

まだまだこれからの「時間がある」

という強みがあります

じゃあ投資をしていこうかな…と思うけれど、不安もあるんですよね!

●大きく資産が減る個別投資はこわい

●働いているから投資をする時間がない

●余裕資金が少ないから少額で投資を始めてみたい

そんな方にオススメの投資方法が「つみたてNISA」です

私は一番はじめの投資がこの積み立てNISAでした

しかも一番最初に投資したのは

「1000円」です

お金がなくなるんじゃないのかな~って不安だったので…(大丈夫でした◎)

このつみたてNISA、たくさんのメリットがあります

できるだけ難しい言葉を使わずに説明しているので初心者の方でもスラスラと読めますよ☆

それでは早速一緒に学んでいきましょう~☆

つみたてNISAとは?

そもそもつみたてNISAって何?

簡単に言うと

▼詳しくはこちら▼

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

参照:金融庁HPより引用

▼つまり▼

●長期投資だよ

●対象商品は投資信託だよ

と言っています

そうか、投資で出た利益には税金がかかるもんね!それがかからないっていうことか!すごいお得!

そのとおりです☆(正確には「分配金と譲渡益に対して課税されない」です)

つみたてNISAはその名の通り「コツコツ積み立てていく」制度で、しかも金融庁お墨付き☆

私も安心してつみたてNISAを使って投資信託を購入しています

つみたてNISAのメリット

メリットその1【金融庁お墨付きの投資信託だから安心】

投資信託って何?

投資信託は簡単に言うと

▼投資信託の記事はこちら▼

へえー、商品ってことはたくさんあるの?

約6000くらいあるみたいですね

参照→数字で見る投資信託 – 投資信託協会 (toushin.or.jp)

6000!? そんなの多すぎてどれを選べばいいのかわからないよー

わかります!こんなにたくさんあったら何を買ったらいいかわかりませんよね

でもつみたてNISAの対象は約250に絞ってくれています!

総数●6000

つみたてNISA● 250

しかも絞ってくれているのは金融庁です

長期投資に適した、手数料などが低い投資信託(商品)に厳選してくれているんです!

▼つみたてNISAで扱っている投資信託▼

「eMAXIS Slim」「SBI・全世界株式」これ聞いたことある!こないだyoutubeでオススメされてた!

オススメされても自分でしっかりと調べて判断するのが大切ですよ☆

有名人だからといって妄信的にならないように心がけましょう!

とは言いつつ私も、たくさんの人がオススメするくらい、優良な投資商品だと思います

銀行の窓口だと、銀行にとって利益が大きい投資商品をオススメされることもありますが、

せっかく金融庁がオススメしてくれている投資信託があるんですから、ネットでゆっくりと自分で選んで投資する商品を決めましょう

メリットその2【税金がかからない】

つみたてNISAの最大のメリットは「利益に対して税金がかからない(非課税)」ことです

NISA以外だと税金がかかるんだっけ?

通常であれば利益に対して約20%の税金がかかります(正確には20.315%)

▼投資にかかる税金に関してはこちら▼

10万円の利益が出た

10万円×20%=税金2万円(手数料除く)

じゃあもし20年積み立て投資して500万円の利益が出たら……100万円!! 100万円あったらいろいろ買えるじゃん!

そうなんです

この非課税制度、利益が大きくなれば大きくなるほど非課税の額が大きくなるので、「20%」が非課税になることが本当に大きなメリットなんです!

ありがとう、つみたてNISA!

メリットその3【買うタイミングを気にしなくていい】

つみたてNISAは一回で全額投資するような投資方法ではなく

定期的に少しずつ買っていく「つみたて」方式です

●年間で最大40万円まで

私は1ヶ月ごとに33,333円ずつ購入しています(40万円÷12ヶ月)

どうして分散するの?安いところで買ったら一番いいじゃん

どこが安いところかなんて誰にもわからないんです!

基本的に株や投資信託の価格は常に変動します

上がったり下がったり上がったり下がったり下がったり下がったり…

だから上がってるか下がってるかを気にせず、ただ定期的に同じ投資額(私の場合は33,333円)で買っていきます

これを

投資の時間(時期)を分散したことで、1口当たりの投資価額が平準化され、高い値段の時に投資した分の値下がりが、低い値段のときに投資した分の値上がり分でカバーされた結果ということができます。

金融庁HPより引用

▼つまり▼

●上がれば自分の資産が増えるから嬉しい

▼ドルコスト平均法の例▼

・今日、あなたは10,000円持っています

・1つ100円のリンゴがあります

・いくつ買えますか?

【10,000÷100=100個】ですね

・このときあなたが持っているリンゴの評価額は

【100円(1個)×100(持っている数)=10,000】

・一ヶ月後、あなたはまた10,000円持っています

・リンゴの価格が50円になりました

・いくつ買えますか?

【10,000÷50=200個】ですね

・同じ10,000円でも、商品の価格が下がれば多めに買っておくことができます

・ただしすでに持っている自分のリンゴ(金融商品)の価格も下がっていますのでご注意を

金融商品は価格が上下するものだからこそ、コツコツ平均的に買っていく

長期目線で見れば投資信託は価値が上がっていく可能性が高いので、10年後、20年後の現金化するときに値上がりしていればいいんです

3年、5年…積み立ての途中は上がっても下がっても大丈夫

買うタイミングは気にせず、コツコツ買い付け

メリットその4【自動で買い付け】

投資してみたいけど仕事と育児で忙しいの

わかります!私も日々忙しくて投資なんで絶対にできないと思っていました

でも、そんな私でも2年以上続けられているのがつみたてNISAです

「積み立て設定」を自分ですれば、後は自動で投資信託を購入してくれます

▼設定すること▼

●購入頻度(毎日・毎週・毎月)

●購入額(100円~)

●購入日

自分でいろいろ考えて自由に積み立て設定をします

私ももちろん積み立て設定をして購入していて、月に1回、33,333円ずつに設定しています

今日、ひさしぶりに口座をみたら+20%ぐらいでした☆

でも現金化するのはまだまだ先なのであまり関係ありませんが…

それなら忙しい私でも大丈夫だわ

ただ、証券会社によっては他社と設定方法が異なることもあるので注意が必要です

初心者にオススメなのは「松井証券」です

▼投資初心者におすすめの証券会社をまとめた記事はこちら▼

アプリも使いやすく、特定口座でも投資をしたいと考えている人は手数料も他社に比べて安いのが特徴です

つみたてNISAのデメリット

やるからにはデメリットもしっかりと理解しておきましょう

メリットもデメリットも、しっかり理解して、自分に合っているか自分で判断するのが大切です!

▼つみたてNISAのデメリット▼

●期間が決まっている

●年間上限額が決まっている

●買える銘柄が限られている

●買い方が積み立てのみ

デメリットその1【永久に非課税ではない】

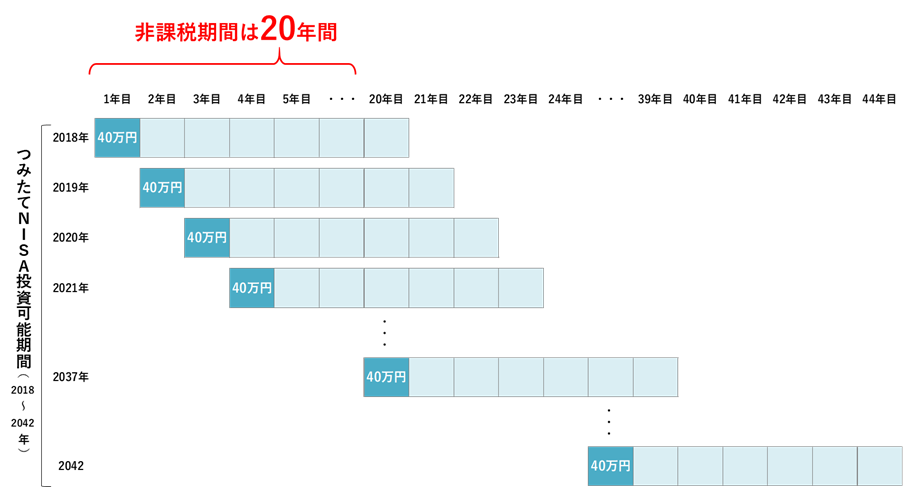

つみたてNISAは非課税期間が20年間と決まっています。

金融庁HPより引用

つみたてNISAを始めた時から20年ではないんですか?

金融商品を「購入したところから20年」ということです

例

●2037年に購入したものはそこから20年間非課税

購入から20年経ったらNISAの口座から他の口座(特定口座や一般口座)に移っていきますので注意が必要です

デメリットその2【年間投資上限額が決まっている】

つみたてNISAは年間上限額が40万円と決まっています

僕は少し利益を大きくしたいから年間で100万円の投資を非課税でしたいんだ!

という方はつみたてNISAではなく「一般NISA」をオススメします

▼一般NISAの記事はこちら▼

【年間上限額】

●一般NISA…120万円

そもそも我が家では月33,333円でも大きな金額ですので、一般NISAの限度枠では使い切れなくなってしまします。

ですので、無理なく、長期的に将来の資産を作っていくための投資をしたい方には年間40万円という上限は割と適切なのかなと思います。

ただ、実はこのNISA制度は2024年に新NISAになります(現在のNISAと併用可)

新NISAは上限額が最大で1,800万円(最大上限)なんです!

▼新NISAの記事はこちら▼

デメリットその3【買える銘柄が限られている】

自分で株(個別銘柄)を買って非課税で配当金をもらいたいんだけど

つみたてNISAでは株(個別銘柄)の購入はできません

●投資信託のみ

デメリットその4【元本割れのリスク】

長期投資は右肩上がり前提で考えがちだけど元本割れのリスクはないの?

もちろんあります

繰り返しになりますが投資に絶対はありません

「つみたてNISAは特別だから絶対元本割れの損はしない」なんてことはありません

投資信託も投資である以上、買った価格よりも価値が安くなってしまう可能性はあります

投資信託は運用の専門家がバランスよくいろいろな株などをまとめて購入するものであり

株式市場全体の影響はしっかりと受けます

でもそもそも投資以外でも私たちの周りのものは価値が変化しています

家を買ったら価値がどんどん安くなっていく

お金を銀行に預けていても円安になれば価値が下がる

収入が変わらず物価が上がれば消費に対する割合が高くなる

などなど資産はいろんなところで価値が変動しています

あくまで投資は「長期的にはたくさんの企業が頑張って価値を高めていってくれる」

という前提です

ただ体感的には個別銘柄(企業ごとの株)よりも価格の変動が小さいと感じます

※注意事項

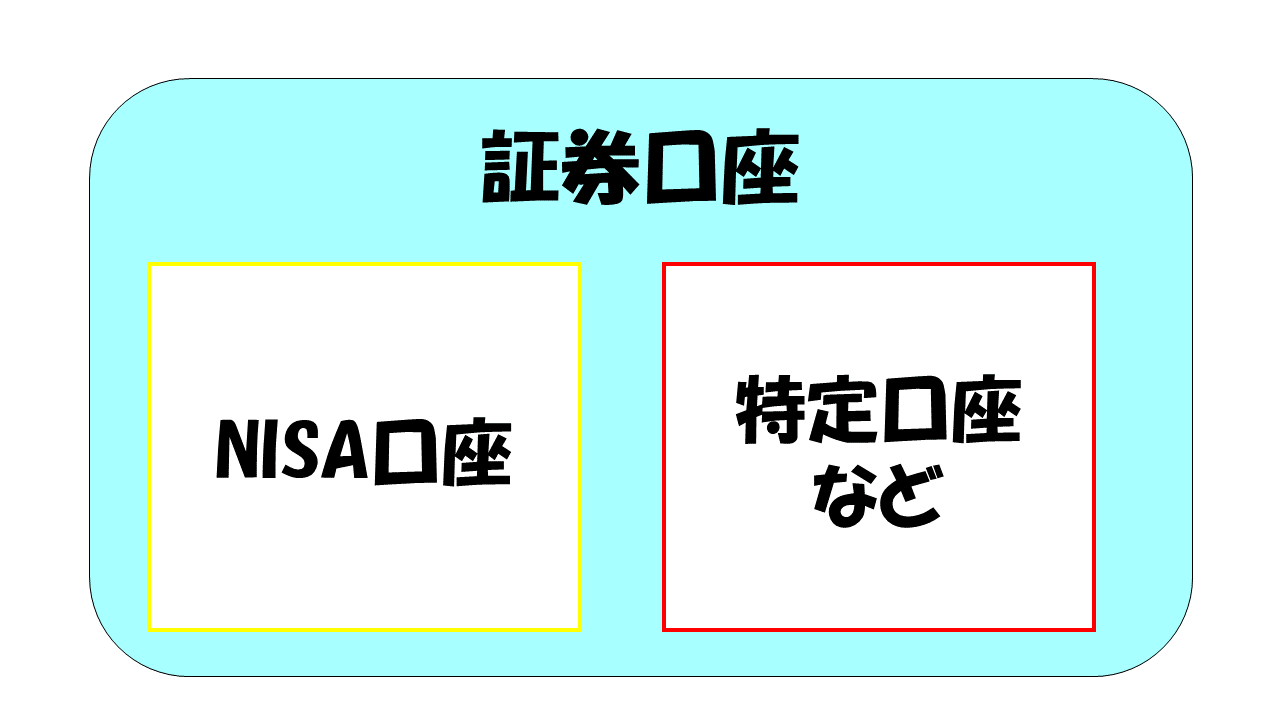

私も最初はわかりにくかったんですが、つみたてNISAは特定口座や一般口座とは別です

??と思いましたよね

▼要するに▼

こういうことです

なるほど!課税される「特定口座」とは別のイメージなのね

損益通算ができないので注意が必要です

また証券会社によって商品(投資信託)が違います

会社によっては3商品~126商品と、大きな差があるので事前に取り扱っている商品をチェックするのもいいかもしれません

まとめ

【つみたてNISA】

●非課税でできる長期投資の制度

●優良な投資商品が対象商品

●自動で投資信託を購入してくれる

●非課税期間が20年間

●年間上限額が40万円

●元本割れをする可能性はある

●特定口座や一般口座とは別

将来に向けて投資をしたい、でも投資は難しそう…という方

少しだけでも「つみたてNISAならできそうかも、やってみたいかも」

と思っていただけたでしょうか

タイトルには30代から始める…と書きましたが

最後まで読んでくださった方は、30代に限らず

「何かを始めるエネルギー」に満ちています!!

別に資産運用、投資をしなくても生きてはいけますし、知らなければ知らないで何かが起こるわけではありません

でも将来自分を楽にしてくれる可能性を秘めているのもまた資産運用、投資だと思います

だからそれをまずは知ることが大切

知ることで自分がこれからの人生でとれる行動の選択肢を増やすことができます

そして知った上で自分でどうするかを考え、チャレンジしたいと思ったら迷わず実行すればいいんです

私は投資を始めて、自分の力で将来のお金を準備できているなーと実感できています

チャレンジしてみてよかったです

この経験と知識が、投資について知りたいことがあったり困ってることがある方の力になれると嬉しいです!

これからも一緒に学び、行動の選択肢を増やしていきましょう

最後まで読んでいただき本当にありがとうございました

ではでは~☆

![]()