こんにちは、タンポポウサギです

ただいまつみたてNISAの投資信託と個別株(配当銘柄)を中心に資産運用を行っています☆

▼詳しいプロフィールはこちらから▼

●この記事では●

▼この記事はこんな方にオススメです▼

●資産運用(投資)を始めたい

●せっかくやるならお得な制度を使いたい

●すでにNISAを使っていて新NISAも使いたい

▼この記事でわかること▼

●旧NISAと新NISAの違い

●新NISAをやるメリット

▼この記事の結論▼

この記事では、まだ投資をしたことがない方や投資を始めたばかりの初心者の方に向けて、2024年から始まる新NISAについておおまかに解説していきます

細かい情報を知りたい方は下の記事を参考にしてください☆

▼一般NISAの記事はこちらをどうぞ▼

▼つみたてNISAの記事はこちらからどうぞ▼

▼新NISAの詳細はこちらの記事からどうぞ▼

私自身が実際にNISAを使ったり通常の取引をやってみたりして

これから投資を始めたいと考えている方に伝えたいことは

ということです

この記事は10分で読み終わるくらいにまとめてあるので、初心者の方でもサッと読めちゃうと思います☆

結論だけ知りたい方は目次の「まとめ」に飛んでみてもOKです

それではさっそく見ていきましょう☆

①NISAとは

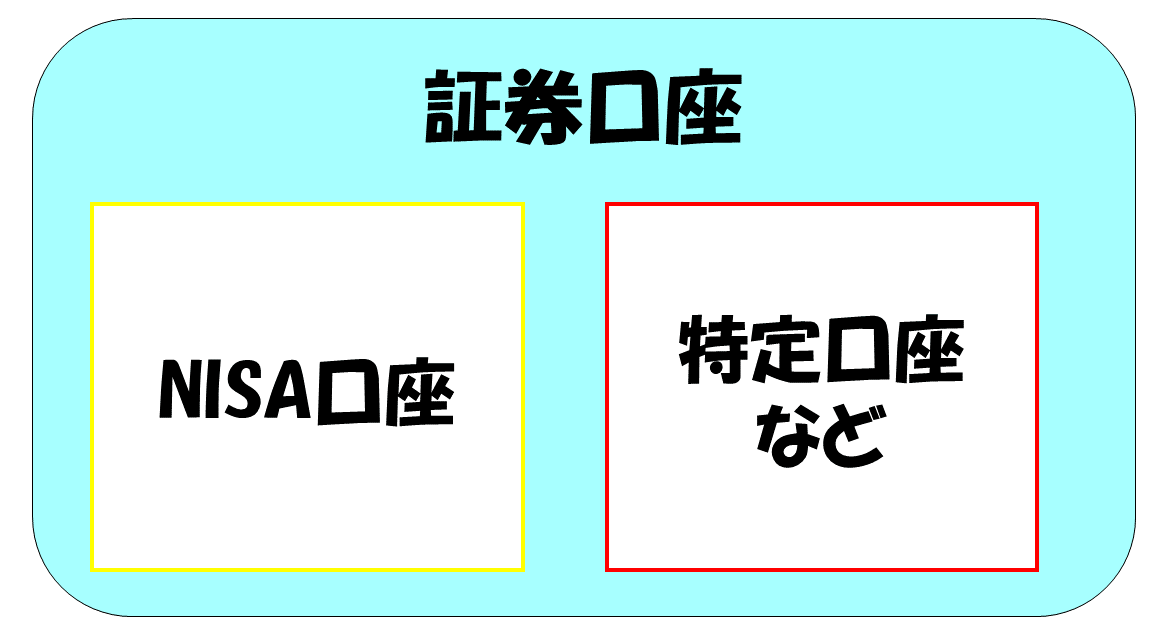

投資をするときは証券口座を開きます

銀行預金も「普通預金」「定期預金」など種類がありますよね

証券口座もいくつか種類があるんです

証券口座の場合は「NISA口座」「特定口座」などに分かれます

だから特定口座を開いただけではNISAでの取引はできません

NISA口座も開く必要があります

でも、特定口座を開いていれば、NISA口座を申込むのに10分もかかりません!

▼松井証券のNISA口座開設方法はこちらの記事から▼

つまり、NISAでの投資とは、NISA口座の中で投資商品(株や投資信託)を売買することです

②NISAのメリット

特定口座など、いわゆる「普通の投資」で得た利益には約20%の税がかかります

NISA口座での取引で生まれた利益には、この約20%の税金が一切かからないんです!

つまり、NISAは非課税で投資ができるお得な制度なんです☆

③旧NISAと新NISAの違い

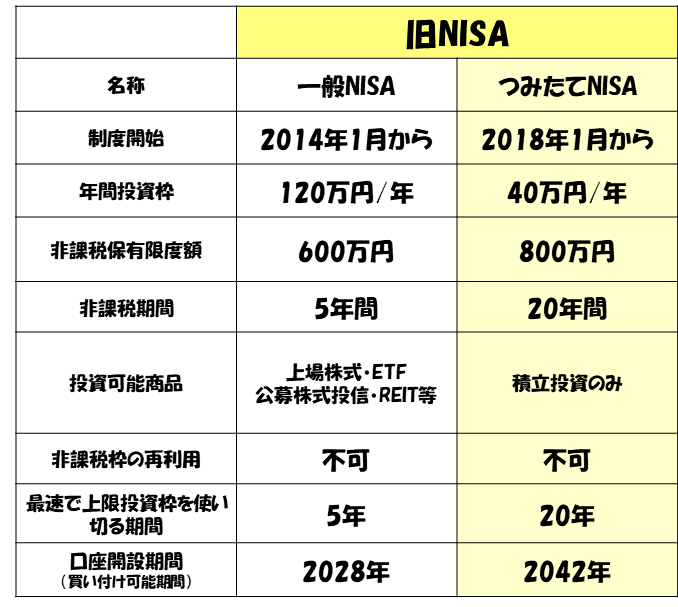

①旧NISAの種類

現在、旧NISAには2種類

『つみたてNISA』

(ジュニアNISAもあります)

があります

②一般NISA(旧NISA)

●非課税期間…5年

●投資商品…投資信託、株式など

※②非課税保有期間…購入して売却しても非課税にできる期間

③つみたてNISA(旧NISA)

●非課税期間…20年 ※②

●投資商品…投資信託

ちなみに旧NISAは『つみたてNISA』と『一般NISA』の

どちらか片方しか使うことができません!

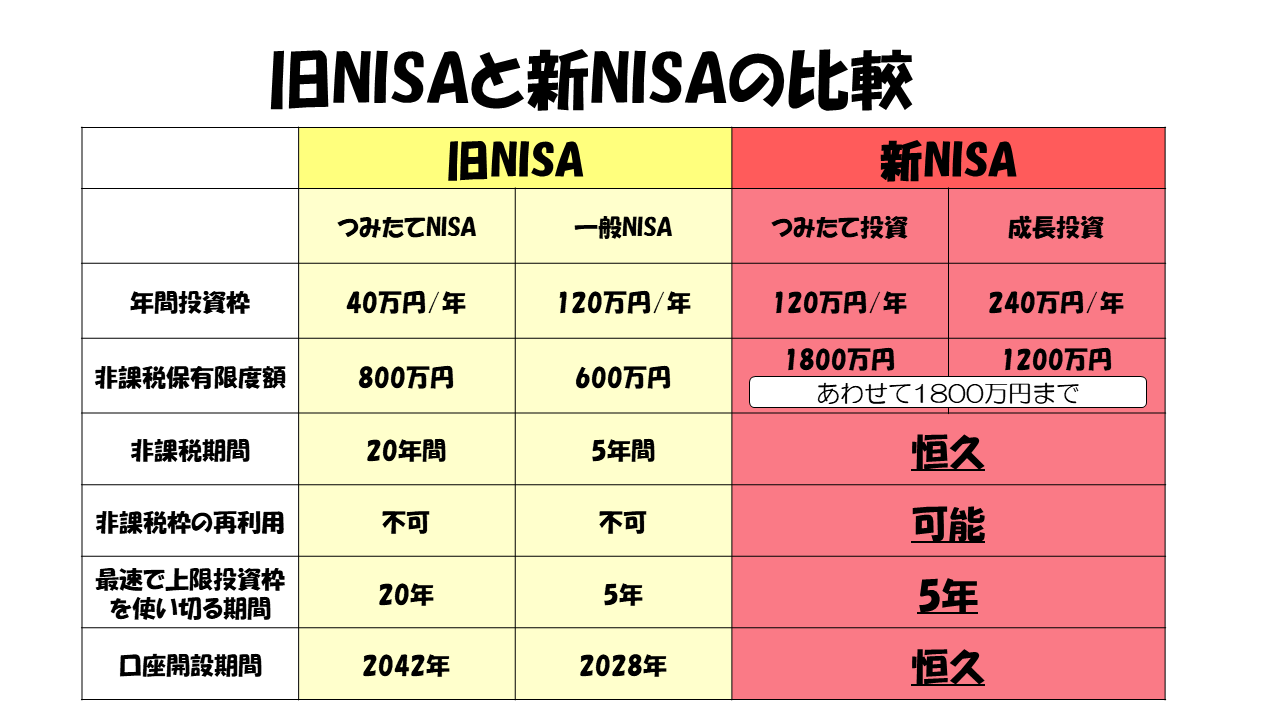

④新NISA

新NISAは2種類に分かれます

●成長投資枠

イメージとしては一般NISAとつみたてNISAをそれぞれパワーアップさせた感じですね☆

▼新NISA全体▼

●非課税期間…無期限

▼内訳▼

●年間投資枠…120万円

●非課税期間…無期限

●投資商品…投資信託

●年間投資枠…240万円

●非課税期間…無期限

●投資商品…投資信託、株式など

新NISAはなんと『つみたて』『成長』を両方同時にできるんです!

④新NISAがおすすめな理由

①非課税

なんと言っても『非課税』!これがおすすめの一番の理由です☆

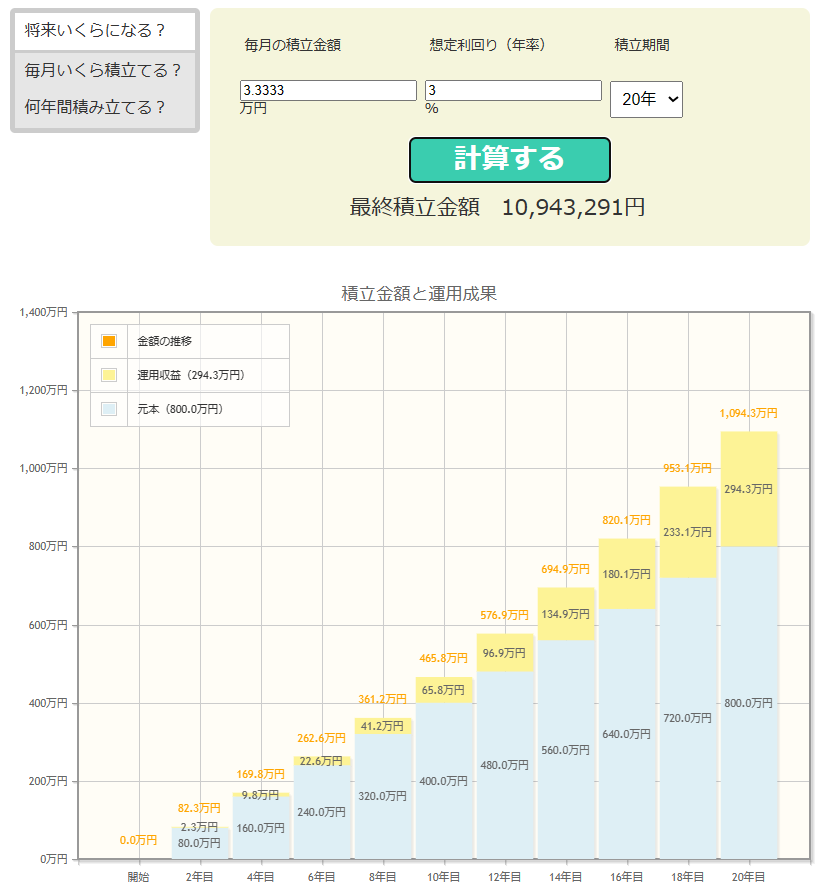

例えば20年間投資したらこうなります▼

▼条件▼

●月33,333円のつみたて投資

●投資期間は20年間

●想定利回りは3%】

投資の利益が294.3万円なので20.315%課税されると

597,261円が税金として引かれます

NISAがない時代は、必ずこの税金が引かれていたんですよ!

NISAがある今は投資環境に恵まれていて、初心者でも長期的に資産運用がしやすいですよね☆

②非課税期間が無期限

投資は時間が味方です

先ほどのグラフをみてわかるように、投資期間が長ければ長くなるほど複利の力が効いて利益がどんどん大きくなる可能性が高いんです

投資初心者は短期間にあれこれ買ったり売ったりせず、優良な投資信託にコツコツ長期投資した方が利益が伸びやすいです

私も現在つみたてNISAで投資している投資信託が+約20%ぐらい増えています

10年、20年後、どうなっているか楽しみです☆

でも旧NISAは非課税期間が5年・20年と制限されていました

シミュレーションで見たとおり投資期間が長くなるほど利益が大きくなるんですが、投資期間が制限されていると20年以上の長期投資ができません💦

新NISAはこの非課税期間が無期限なので30年でも40年でも投資ができて、現金化するときには非課税になるんです!

うまくいけば老後の資金はもう安泰です!

▼長く続けられるので投資期間を30年にしてみました▼

▼条件▼

●月33,333円のつみたて投資

●投資期間は30年間

●想定利回りは3%

20年目以降の方が年間の利益の伸び方が大きくなっていっていますよね

これが長期投資の力です✨

だからこそ投資期間が無制限の新NISAをおすすめできるんです☆

③今までより投資可能額が大幅にアップ

今までつみたてNISAは月33,333円までしか投資できませんでした

旧NISAを使っている方はわかるかもしれませんが

●もう少し積立金額を増やしたい

●33,333はキリが悪い

こんな悩みがあった方もいると思います!!

私は新NISAで投資枠が増えたら月4万~5万程度に増やして運用してみたいと思っています

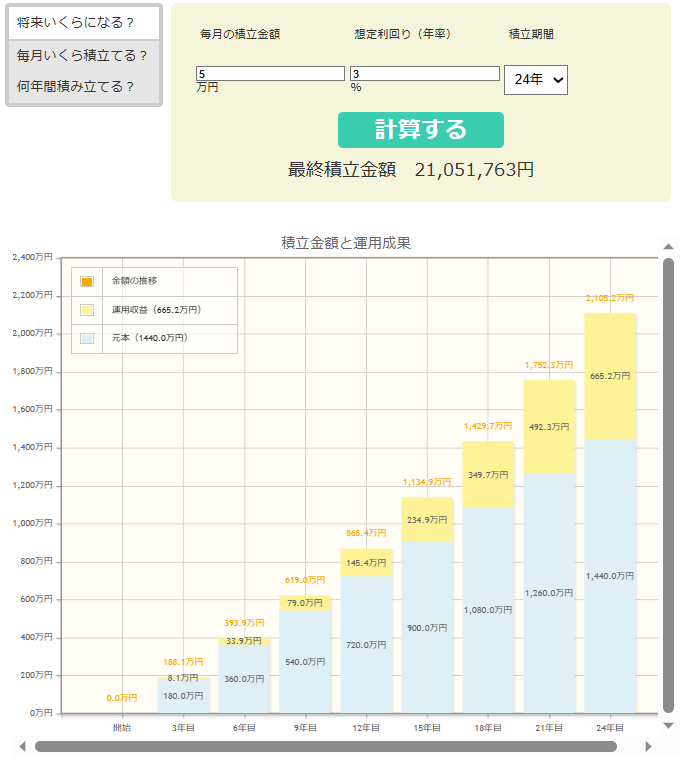

▼ちなみに月5万円のつみたて投資で2000万円(老後資金)を貯めるシミュレーションをしてみたらこんな感じでした▼

だいたい24年で目標達成です☆(想定利回り通りいけば)

今まで貯蓄に回していた分を投資に回すだけで、将来こんなにも資産に違いが出て

新NISAを使う人と使わない人で将来の資産に大きな差が出ます

これは新NISAで無期限になり、更に投資可能額が増えたからこそできるメリットです

いままでつみたてNISAをやっていた方にも朗報ですね☆

新NISAが始まった20年後(2044年)が楽しみです✨

④『つみたて』も『成長』も両方できる

新NISAは旧NISAと違って『つみたて』『成長』のどちらも投資が可能です

個人的にはこのメリットが大きいです!

なぜなら今

● 特定口座(課税)…個別株(配当を目的)

をやっています

特定口座だと配当金にも課税されるんですが、新NISAなら配当金への課税もなくなるんです!!

▼新NISAでできるようになること 例▼

② 成長投資枠(非課税)…個別株(配当)

①で将来得られるお金を準備しつつ、②で今現在使えるお金(配当)をもらえる

この両方が非課税になるのは本っ当に嬉しいです!

⑤私が投資を始めた理由

①貯蓄と投資の違い

多くの銀行の普通預金は利子が0,001%ですが、投資(投資信託)なら約3%の利回りも可能ですし、場合によってはそれ以上のパフォーマンスも期待できます☆

もちろん元本割れるす可能性も0ではありませんが、それでもたくさんの企業が成長しようと頑張っていることからも、長期目線で見れば右肩上がりになる可能性が高いと言えます

▼利子(利回り)の比較▼

投資…3 %

新NISAで長期投資をしていけば、貯蓄で運用した場合との圧倒的な差が生まれる可能性が高いんです

▼詳しく知りたい方はこちらの記事からどうぞ▼

②人生は不安材料がたくさん

●年金が払われないんじゃないか

●年金が減るん可能性がある

●老後も働き続けないといけない

それに加え

●税や社会保険料の負担が増えてお金をとられる

30代になるとこういった不安もより身近になってきますよね…

政府は個人一人一人のことを支えきれないから自分で資産運用してくださいと言っていると、

私はNISAはそのメッセージだと思っています

政府:お得な制度は用意しました。あとは自分で資産運用してね。

実際に政府が言っていたわけではありませんが、やはり

あなたのことを一番に考えてくれるのはあなた自身です

あなたのお金を一番に考えてくれるのはあなた自身です

だからしっかりと自分自身が資産運用をしていかないと、誰も将来の自分自身の生活を支えてくれません

…と、私は考えています!

⑦まとめ

▼新NISAのメリット▼

●利益に対して税金がかからない【旧NISAと比べたメリット】

●ずっと非課税(恒久)

●投資上限額が旧NISAよりもはるかに大きい

●『つみたて』『成長』両方できる

●長期投資で旧NISAよりも利益が伸ばせる

NISA制度がある今は本当に恵まれていると思います

これから資産運用や投資を始めるのなら、使わないのは絶対に損と言えるくらいお得な制度です

税金や社会保険料が増える今、その代わりの大ボーナスとして新NISAが作られたと思っています

もし本当に30年後、40年後に政府が高齢者(現在30代)への手当を行えないような社会になっていたら…どうもできませんよね…

やはり今『若くて』『働いて』『稼げる』うちに少しずつ投資をして将来の資金を作り、未来の自分の生活を支えるしかありません

まさに未来の自分のための投資ですね

働けなくなってから「明日からどうしよう…」とならないよう

今の自分だからできる資産運用にチャレンジしていきましょう!

きっと20年後、30年後の自分が今の自分に向かって「ありがとう」といってくれる、そう信じて私もこれから長期的に投資をしていきます

これからも投資について一緒に学んで行動の選択肢を増やしていきましょう!

最後まで読んで頂いてありがとうございました☆

ではでは~☆