こんにちは、タンポポウサギです

ただいまつみたてNISAの投資信託と個別株(配当銘柄)を中心に資産運用を行っています☆

▼詳しいプロフィールはこちらから▼

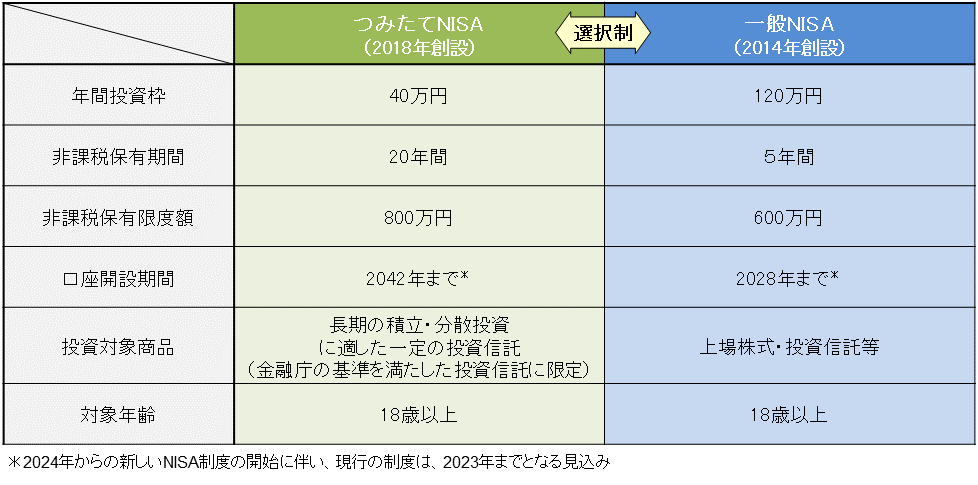

前回まで、つみたてNISAと一般NISAについて学びました

投資はよくわからない…という方でも簡単にできる制度が「NISA」制度でしたね

そもそもつみたてNISAと一般NISAがわからないよーという方は

こちらの記事をどうぞ

でも、つみたて・一般NISA(以下旧NISA)はデメリットもありました

[この記事に向いている方]

・一般NISAの非課税期間5年が短い

・2つのNISAよりさらにお得な制度を知りたい

という方

新しく誕生した新NISAは旧NISAのデメリットを改良した

完全なるNISAの上位互換制度です

資産運用をするのにこの新NISAを使わないのはありえない!

それくらいメリットの大きな制度です

今回は2024年から始まる新NISAについて、わかりやすく解説していきます

これをきっかけに投資にチャレンジし、将来に向けて資産運用をしていきましょう!!

【知って得する!新NISAのメリット5選】

旧NISAのメリットは何といっても配当や譲渡益(売却益)が非課税ということです

資産運用をする中でこれ以上のメリットはないのではないかというくらいのメリットですよね

ただ、見方を変えれば非課税というメリット以外はいまいちで「これもう少しどうにかならないかなあ」といういくつも点があります

それが改善され、さらに投資の幅が広まった制度が新NISAです

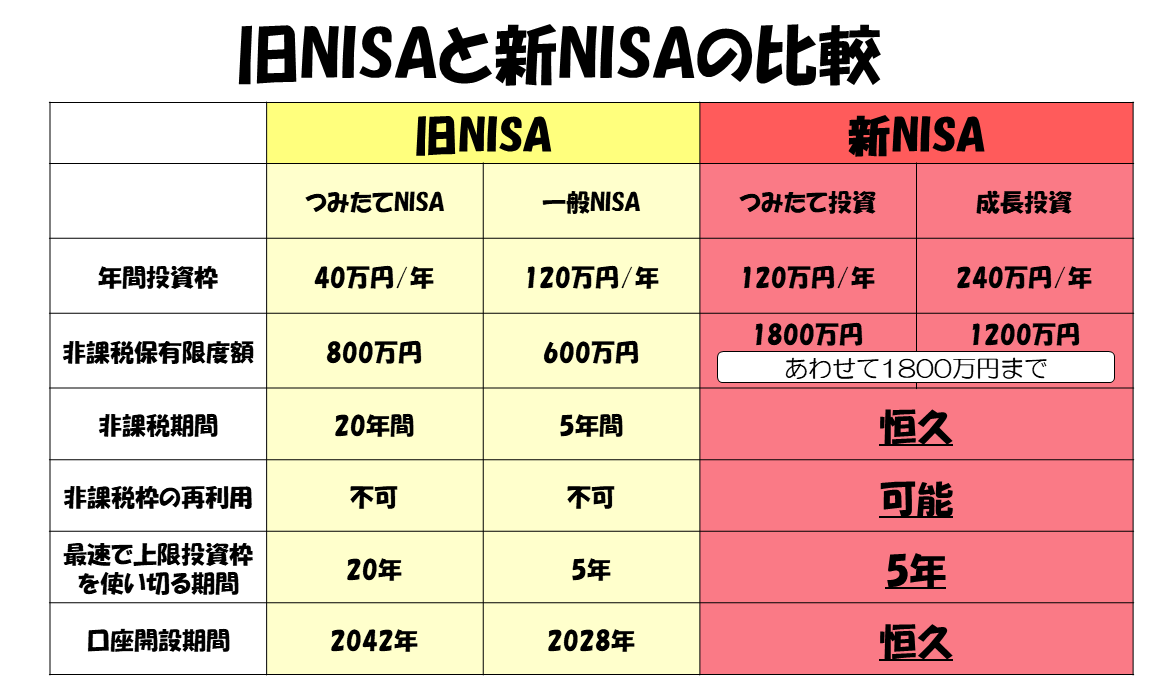

旧NISAと比較した新NISAのメリットは主に次の5つです

・非課税期間が恒久化!!

・一度使った投資枠が回復する!!

・最速5年で上限額投資可能!!

・口座開設期間が恒久!!

です。順番にわかりやすく解説していきますね

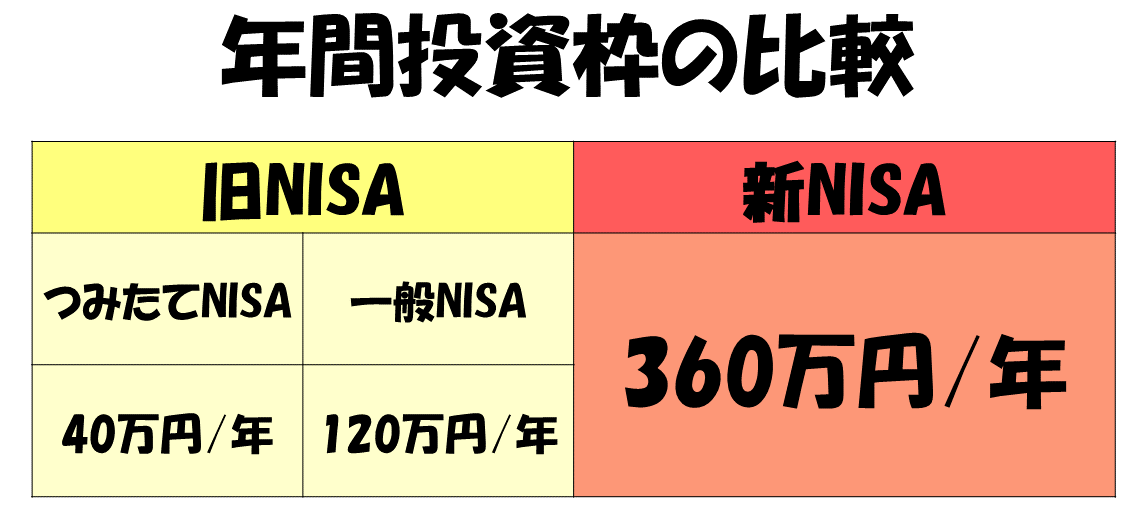

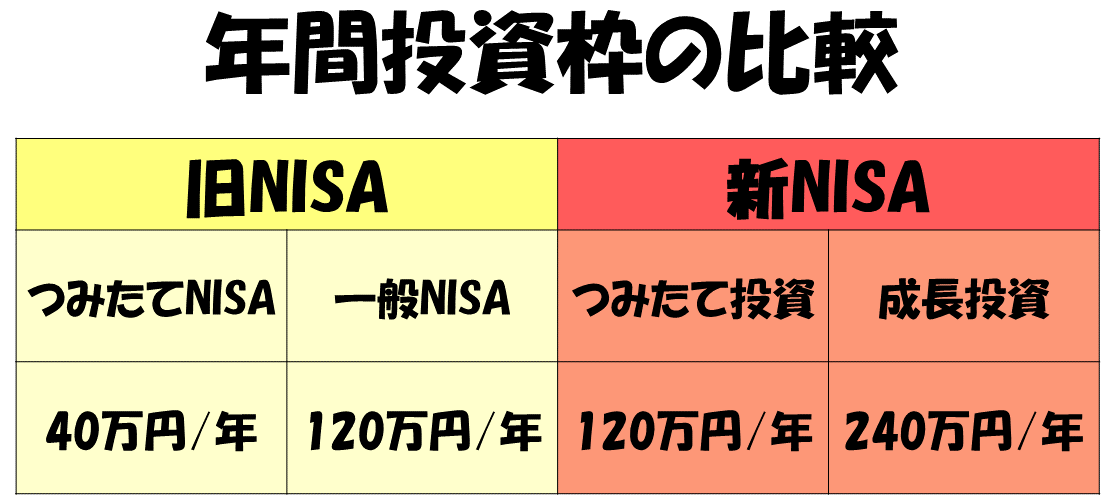

【新NISAのメリット1】年間投資枠が大幅に拡大

つみたてNISAの投資枠は少ない?

私(家庭)はつみたてNISAを選択しました

なんといっても毎月コツコツ投資していくスタイル、そして簡単に投資ができる点が自分に合っているなと思い、つみたてNISAを続けています

投資初心者でも無理なくできるレベルの投資制度で、投資額が大きくないためハラハラドキドキもしません

でも逆に言うと、年間の年間投資枠が少なく「なんだか物足りないなあ」という思うこともあります

インターネットでもつみたてNISAのデメリットを検索してみると、この年間投資枠が低いと書いている記事もけっこうあります

月に換算すると33,333円

入金力がある方は「上限40万円は低い!もっと非課税投資したい」と思うでしょう

※年間投資40万円×20年間

なので、投資元本が単純に2倍になったとしても1,600万円

老後2,000万円問題の不安は払しょくできません

じゃあ一般NISAはというと

単純計算でつみたてNISAの3倍です。

月に10万円の投資額なら満足!という方、お待ちください…

一般NISAは非課税期間が5年なので、そもそも長期投資には向いていません

出典:金融庁HP

私を含めこの記事を見ている方は長期投資でコツコツ資産運用をしたいという方が多いと思います

短期間の売買が難しいから20年かけてつみたてNISAを使っていくことを選んだんです

こうした「長期間投資したいけど投資枠が少ない」という悩みを解決するのが新NISAです

どうですか、金融庁の大盤振る舞い

まさに歴史に残る制度改革です

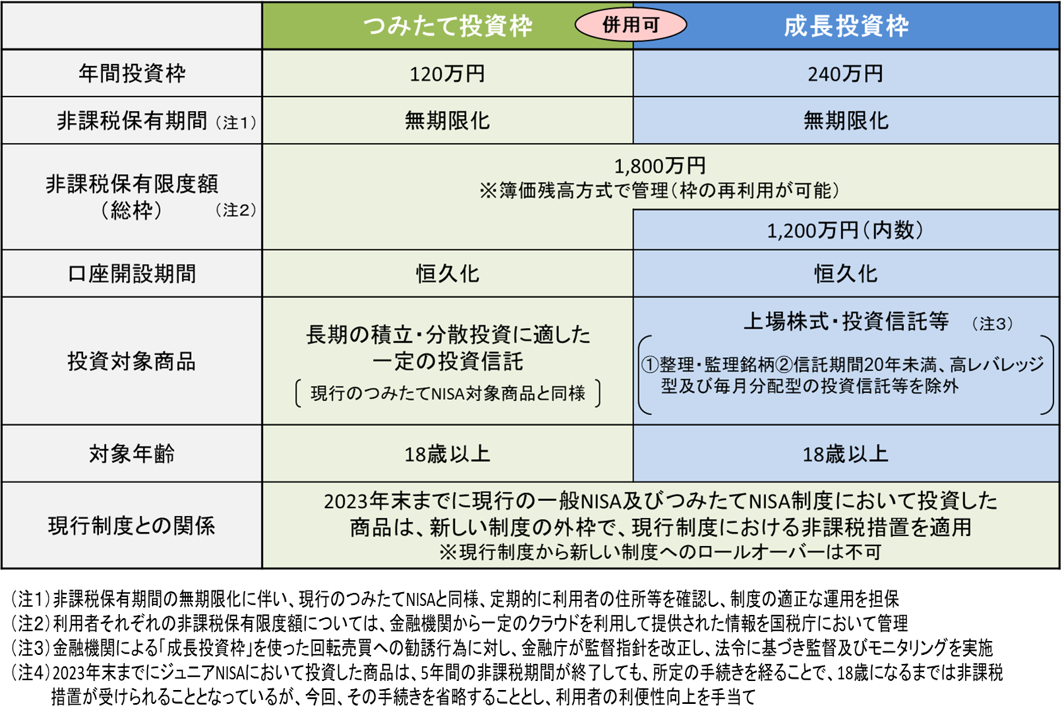

「つみたて投資枠」と「成長投資枠」

この新NISA、つみたてNISAと一般NISAを合体させて進化させたような制度です

どういうことかというと、「つみたて投資枠」と「成長投資枠」があるんです

つみたて投資枠が120万円

【投資可能商品:投資信託 ※現行のつみたてNISA対象商品と同じ】

成長投資枠が240万円

【投資信託に加え個別銘柄も投資可能】

正につみたてNISAと一般NISAが合体してますよね

・一般NISAの2倍(120万円→240万円)

年間投資枠が大幅に拡大していることがわかります

単純につみたて投資だけ15年間やったとしても、満額(120万円)なら

120万円×15年間=1800万円

つみたてNISAの「20年間」よりも短い期間で投資元本が800万円を上回っています

必ずしも満額を投資する必要はありませんが、資金力がある方はこういった使い方もできるということです

実は私はこれが一番欲しかった制度なんです

なぜか?それは投資信託と個別銘柄(配当金)の両方で非課税投資をしたかったからです

私はつみたてNISAで投資信託を購入しています

それと併せて少しずつ配当金を得るために個別銘柄も購入しています

でも、個別銘柄の方は税金がかかる口座(私は特定口座)で購入しています

そうすると配当金に約20%の税金がかかってきます

旧NISAはつみたてか一般のどちらかしか使えないので仕方がなかったです

でも、新NISAならつみたて枠で投資信託が非課税、さらに成長投資枠で配当も非課税という

破格の制度

私としては本当に叫びたいくらい嬉しい制度です

この新NISAの年間投資枠の拡大を上手に使って、配当銘柄も少しずつ育てていきます!!

【新NISAのメリット2】非課税期間が恒久化

旧NISAは時間制限あり!

そして旧NISA制度の大きなデメリットは非課税期間が決まっていることです

旧NISAの非課税期間

・一般NISA…5年

つみたてNISAは、2020年に投資した(買い付けた)商品は2040年までは非課税ですので、それまでに現金化すれば約20%の税金はかかりません

つみたてNISA、出口で価格が下がったら…

でももし20年後に買った価格より値下がりしていたりしたら、焦って売却し足りせず、ゆっくり考えて、必要であればしばらく持っていたいですよね

このとき、2020年に投資した商品は非課税保有期間が終わるので、NISA口座から他の特定口座などに移ります。そうなると現金化したときに課税されます。しかも特定口座に移した時点での価格(評価額)がスタート(買付価格)になるので、こんなことが起こりえます

もし、将来生活資金が必要で投資商品を現金化するときに、市場が暴落していたりしたら…

しかもそのあと急激に市場が回復して暴騰したらもう号泣ですよね

「20年間も積み立ててきたのに…」

非課税期間が決まっていることによってこんなデメリットもあるんです

新NISAは非課税期間に制限なし

新NISAは非課税投資期間が、なんと「無期限」(恒久)

もう一度言います「無期限」なんです!

ずーっと持っていて、期限を気にせず、自分の好きなタイミングで現金化できるんです

本当にいいんですかこんな素晴らしい制度で!?と疑いたくなるような制度ですよね

正に旧NISAのデメリットを改善した完全なる上位互換

これから投資を始める方は、この制度がある状態で始められるので本当に有利です

あと3年早く欲しかった…

【新NISAのメリット3】一度使った投資枠が回復する

新NISAは非課税保有限度額が回復

出典:金融庁HP

上の表の「簿価残高方式で管理(枠の再利用が可能)」の部分です

例えば

「いったん現金が必要になったから一度売却しよう」

こんなかんじで売却すると翌年以降に非課税保有限度額が

回復します

例えば

残り投資可能額 1700万円

▶購入した100万円分を売却

2025年 残り投資可能額 1800万円に回復

つまり、繰り返し1800万円という非課税保有限度額が使えるということです

これでより柔軟に資産運用をすることができますね

20年以上の長期投資も可能ですし

数年単位、数ヶ月単位でも商品を売買しやすくなります

売っても翌年には回復するんですから

旧NISAは非課税保有限度額が回復しない

例

20XX年に購入した投資信託40万円分を売却したときは回復せず、MAXが760万円になります

800万円―40万円=760万円

私が今回の新NISAで最も驚いた内容でした

何度も投資枠を使える

すばらしい制度!!ありがとう金融庁!

【新NISAのメリット4】最速5年で上限額投資可能←積立20年

つみたてNISAのよさはコツコツつみたてていけることでしたが

時にはガツンと一気に買い付けたいこともありますよね

例えば市場が暴落して購入したい商品が安くなったときなど

先ほどのメリットの内容を含みますが、新NISAなら年間最大360万円の投資が可能です

それに対してつみたてNISAは年間最大40万円…

その差は歴然です

一気に仕込みたいときが来たら旧NISAとは比べものにならないほどの投資が可能です

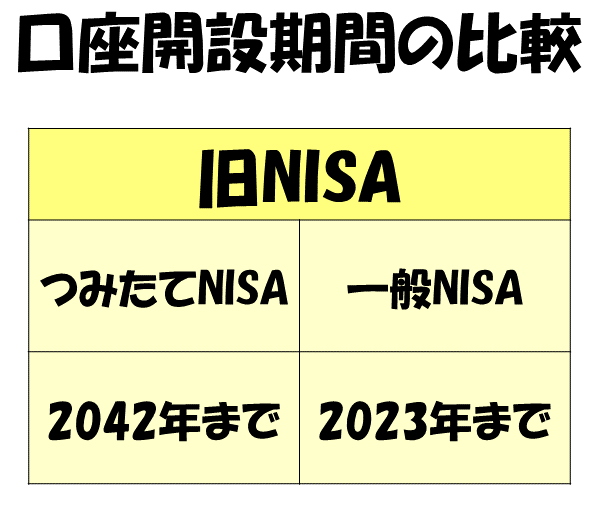

【新NISAのメリット5】口座開設期間恒久

旧NISAは口座開設期間が限られている

口座開設期間は「新たに投資商品を買い付けできる最後の年」です

旧NISAの口座開設期間

わかりやすく説明すると

つみたてNISAは、投資信託の購入ができるのが2042年までで

2042年中に購入した投資信託は20年間(2061年)非課税で運用できます

やはり時間に限りがあればそれだけ投資のタイミングが制限されてきます

「去年で口座開設機関が終わったのに今年に入って投資信託が安くなってる!

悔しいー!今買いたかったー」ということ、あるあるです

新NISAはこの口座開設期間が恒久化され、より長期を見据えた運用が可能になります

非課税期間の恒久化=心の余裕に

非課税期間の恒久化もそうですが、「期間が限定されていない」というのは

=「焦らない」に繋がります

「メンタル」というのは投資判断においてとても大きな影響があります

焦って判断をすると、正しい判断ができなかったりします

私は焦って取引をして損をしたときは、とても後悔したのを覚えています

いろいろな情報を集めてじっくり判断した上で投資をして、それで損をしたのなら納得できます

でもやっぱり焦らないのが一番です。

でもやっぱり焦らないのが一番です

だからこそ、期間がなく長期的に投資ができるというのは利益を伸ばせるということ以外にもメンタルに余裕をもって考え、投資判断ができることにもつながります

旧NISAのデメリットが新NISAでこう改良されている!比較一覧

旧NISA利用者にもメリット!旧NISAとの併用は?

最後にとっておきの情報です

新NISAは旧NISAと併用して使うことができます

なんという神対応!さらに

これまでNISAをやってきた方も継続しながら新NISAも始めることができます

手続きも簡単になっています

ページ下部「よくあるご質問」参照

そして、まだ旧NISAを始めていない方は、旧NISAも始めつつ、新NISAもやってみることを

オススメします!

最初から年間投資限度額MAXでやる必要はありません

ちなみに私は最初の投資は1,000円からでした

ただ、実際にやったからこそわかったこと、感じたこと、喜び、不安、投資の知識、たくさんのことが経験できたり、身についていきます

そして徐々に自分なりの投資スタイルが見つかってきます

まずは口座開設をし、NISA制度から資産運用の道をスタートさせてみてください

投資について基礎知識が知りたい方はこちらの記事も参考にしてください

ただNISA制度の買い付けは通常の買い付け方とは異なりますのでご注意ください

まとめ

新NISAのメリット

・年間投資枠が大幅に拡大

つみたて投資枠が120万円

成長投資枠が240万円

・非課税期間が恒久化

・非課税投資期間が恒久化

・繰り返し1800万円という非課税保有限度額が使える

・年間最大360万円の投資が可能です

・口座開設期間が恒久化

・旧NISAと併用して使うことができます

新NISA、こんなにお得に資産運用ができる制度は他にはありません!

さらに投資は投資期間が長ければ長いほど利益の拡大を目指すことができます

資産運用や投資に役立つ情報をこれからもアップデートしていきますので

一緒に学び、これからの投資に役立てていってください

私自身も学びを深め、たくさんのことがわかってきてとても楽しいです

自分自身の行動の選択肢を、ともに増やしていきましょうー☆

最後まで読んでいただいて本当にありがとうございました

ではでは~☆