●この記事は約10分で読めます

こんにちは、タンポポウサギです☆30代、投資歴3年8ヶ月の個人投資家!現在は仕事をしながら投資信託と現物株で投資をしています!1,000円から始めた投資…今では資産3ケタ万円に到達!

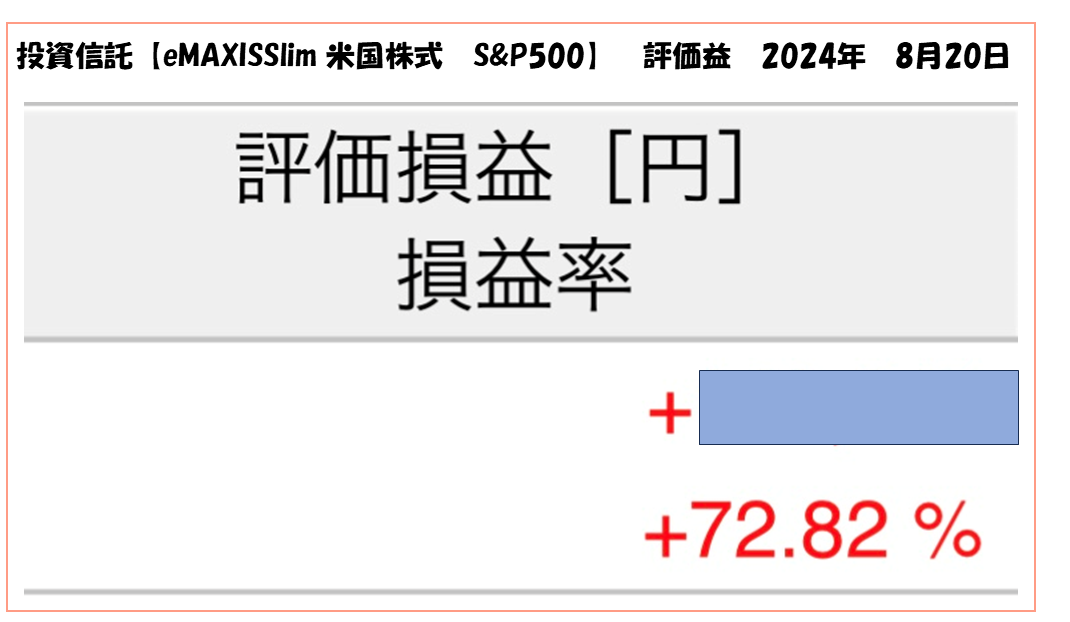

つみたてNISA 投資信託の直近評価額↓

↓・・・・☆ここから本文です☆・・・・↓

最近ニーサニーサって世間が

言っているから、とりあえず

NISAで投資を始めれば

いいんだよね!

ちょっと待って!

実はNISA制度には、知らないと損をしてしまう注意点(落とし穴)があります!

でも以外と、NISAを実際に使っている方でもこの落とし穴を知らない方がいます!

NISAの落とし穴について学び、きちんとNISAのデメリットや危険も知った上で投資をしていけるようになりましょう!

それではさっそくみていきましょう~☆

NISAの落とし穴

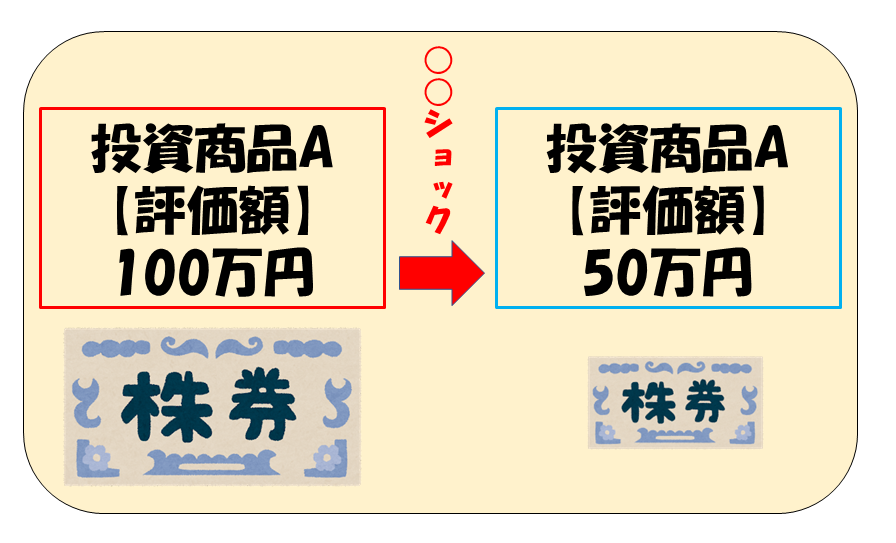

元本割れの可能性

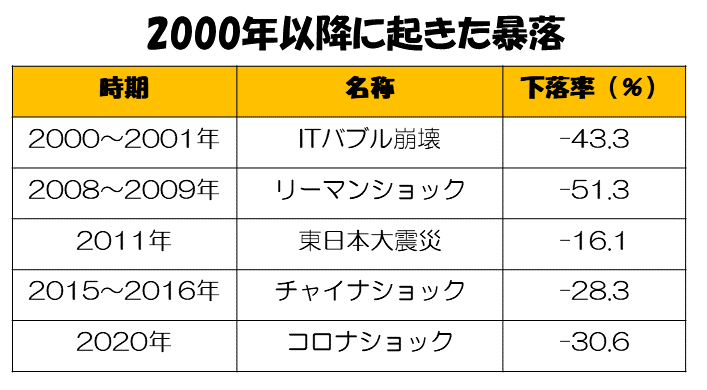

金融市場は上がったり下がったり、時には暴落を起こすこともあります。

※下落率数値は日経平均を使用

過去にあったリーマンショック時は最大下落幅が約50%…

自分の持っている資産の

価値が半分の価値に

なったら…恐怖ぶー!

投資をする以上は

元本割れのリスクは

0じゃないんだよ!

「NISAは特別だから元本割れしない」なんてことはありません!

NISA制度で購入できる「投資信託」も、分解すれば個別の株式なので、市場全体が下がったりすれば当然一緒に下がります。

NISAはあくまで分配金や配当金、売却益にかかるべき税がかからないという制度です!

投資するものが特別なわけではありませんので、元本割れのリスクがあることは理解しておきましょう!

実際に私もつみたてNISAで持っている投資信託の評価額が元本割れしたことは何回もあります。

そんな時に落ち着いていられるように、余剰資金で投資をしていきましょう!

すぐに大きな利益を得られない!?

僕はNISAで買ったこの投資信託を

1年で2倍にしてみせるぶー!

あぶないなー

投資信託のリターンは平均5~7%/年の場合が多く、急に2倍、3倍になることはないと考えていいでしょう!

少しずつ、上がったり下がったりを繰り返しながら成長していくものです。

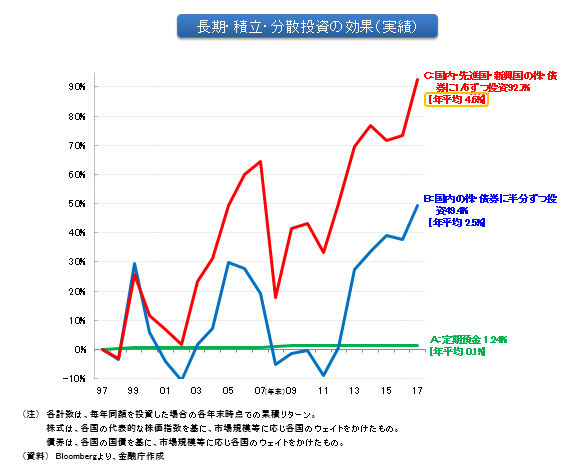

出典:金融庁HP

上の図をみると、赤い線(国内・先進国・新興国の株や債権への投資実績)が上下を繰り返しながらも右肩上がりに上昇していることがわかりますね

でも、例えば2007年から2009年だけを切り取ってみるとどうでしょう?急激に下落していますよね?

ここが、リーマンショックです。

これがあの有名な

リーマンショックぶー…

結果論ではありますが、その後は順調に回復を遂げ、下落前の数値をも上回っていっています。

下落をしたときに不安になり投資商品を売却してしまうと、元本割れによって損をしてしまったり、その後の利益を得ることができなくなってしまいます!

だからこそメンタルをぶらさないよう、余裕資金で投資をして長期的にコツコツとつみたてて行くことが大切なんです!

更にここに「複利」という利益拡大には欠かせない人類最大の発明が加わるんです!

長期投資と複利について知りたい方はこちらの記事をどうぞ↓

積み立て投資をコツコツ長期投資していけばいくほど、得られるリターンも少しずつ大きくなっていきますよ!

投資のリターンについてはこちらの記事をどうぞ↓

配当金に課税される!?

え、配当金にかかる税金も

非課税になるんじゃないの?

ここにも落とし穴が

あるんだよ!

配当金について知りたい方はこちらの記事をどうぞ↓

単純な投資信託の値上がり益ではなく、配当金などを目的としている方も落とし穴があるので気をつけてください!

それは、証券口座への入金にしないと課税されてしまうということです!

× 指定した銀行口座での受け取り

× 郵便局での現金受取

こういう場合は課税されてしまうため、配当金などの受取額が約20%少なくなってしまいます!

正に知らないと損をする落とし穴です、ご注意ください!

なるほど!僕は

ちゃんと証券口座で

受け取るぶー!

「投資枠が復活するから短期売買」はNG!?

新NISAは次年度に年間投資枠が復活するという仕様です。(上限あり)

内投資枠が回復したら

もったいないからどんどん

使っていこうと思うぶー!

たしかに投資枠が復活すればそれだけ投資するチャンスも増えて、利益を大きくしていくこともできるようになります。

でも、逆に言えば損失も拡大する可能性も高くなります!

NISAであろうが、やはり短期の売買で利益を出すことは難しいですし、それができるのならそもそも長期投資をする必要はありません。

「投資することが出来る」と「投資をして利益を出せる」を一緒にしないように注意しましょう!

やっぱり僕はのんびり

中長期投資をしていく

ぶー。

まとめ

●元本割れの可能性

●長期投資はすぐに大きな利益が得られない

●証券口座じゃないと配当金にも課税される

●短期売買が「できる」だけ

今回の記事を読んだだけで

NISAの落とし穴がわかって

しなくてもいい損を回避

できるかもしれないぶー!

ありがとうタンポポウサギ!

どういたしまして

世間にNISAという制度が広まり、印象だけでなんとなーくNISAを使った投資を始めてしまう人もいると思います。

でも、やることは株式や投資信託への投資です。そこは何も変わりません。

投資はとても難しいです!

自分が一生懸命に働いて稼いだお金を使うからこそ、NISAのメリットもデメリットもしっかりと理解した上で始めるのが一番です!